周一欧市盘前,美元指数承压,美国的政治发展促使“特朗普交易”有所放松,并打压美元。与此同时,美联储9月降息押注进一步削弱美元,本周交易员正在等待周五公布的美国个人消费支出(PCE)价格指数数据,以寻找有关美联储政策路径的线索。此外,本周公布的采购经理人指数(PMI)初值应该会提供有关全球经济健康状况的线索。

主要货币走势分析

1)欧元/美元

美元走低,欧元/美元上涨,美元(USD)的下跌为主要货币对提供了一些支撑。德国5月零售销售数据将于当天晚些时候公布,随后是6月美国芝加哥联储全国活动指数。在欧元方面,欧洲央行(ECB)的政策决定符合预期,利率没有变化。欧洲央行行长克里斯蒂娜·拉加德(Christine Lagarde)没有承诺预先确定的降息路径。拉加德表示,虽然欧元区通胀处于“通货紧缩轨道”,但欧洲央行仍需要保持高利率。市场预计9月降息的可能性为65%,低于决定前的73%。欧洲央行的数据依赖方法可能会在短期内支撑欧元。

技术上,该货币对测试了1.0950的阻力位区域,目前正回吐涨幅。汇价一度跌破了1.0910,目前正测试自震荡低点1.0660至1.0948高点之间涨势的23.6%回档位。关键的一条看涨趋势线在1.0870形成支撑位。若再度上扬,该货币对可能在1.0910附近遇阻。下一个阻力水平在1.0920。短期支撑接近1.0870和趋势线。 下一个重要支撑接近1.0850。 跌破并收盘于1.0850下方可能为欧元打开进一步下跌大门。

2)英镑/美元

英镑/美元打破了两天的跌幅,英国央行8月降息的可能性降低,支持英镑进一步上涨的前景。展望未来,周一将公布任何相关的影响市场的经济数据,无论是英国还是美国,英镑/美元货币对都受制于美元价格动态。此外,美元(USD)在周末美国政治发展的走弱中开始了新的一周,并成为为英镑/美元货币对提供一些支撑的关键因素。在经历了长达一周的政治动荡之后,美国总统拜登退出了 2024 年总统大选。这反过来又增加了唐纳德·特朗普成为下一任美国总统的机会,再加上美联储(Fed)将在9月降息的押注,提振了投资者对风险较高资产的兴趣,并削弱了避险美元。

技术日图显示,动量指标移动平均收敛散度 (MACD) 反映了短期看涨动量,MACD 线高于中心线和信号线。此外,14 天相对强弱指数 (RSI) 位于 50 水平上方,证实了看涨趋势。阻力方面,英镑/美元可能会测试1.3000心理水平附近的上升通道的上边界。突破该水平可能会为该货币对重新回到 7 月 17 日创下的年度高点 1.3044 水平提供支撑。反之,直接支撑出现在 14 天指数移动平均线 (EMA) 1.2885 水平,然后是 1.2830 水平附近上升通道的下限。跌破后者可能会导致英镑/美元在1.2615的回落支撑位附近徘徊。

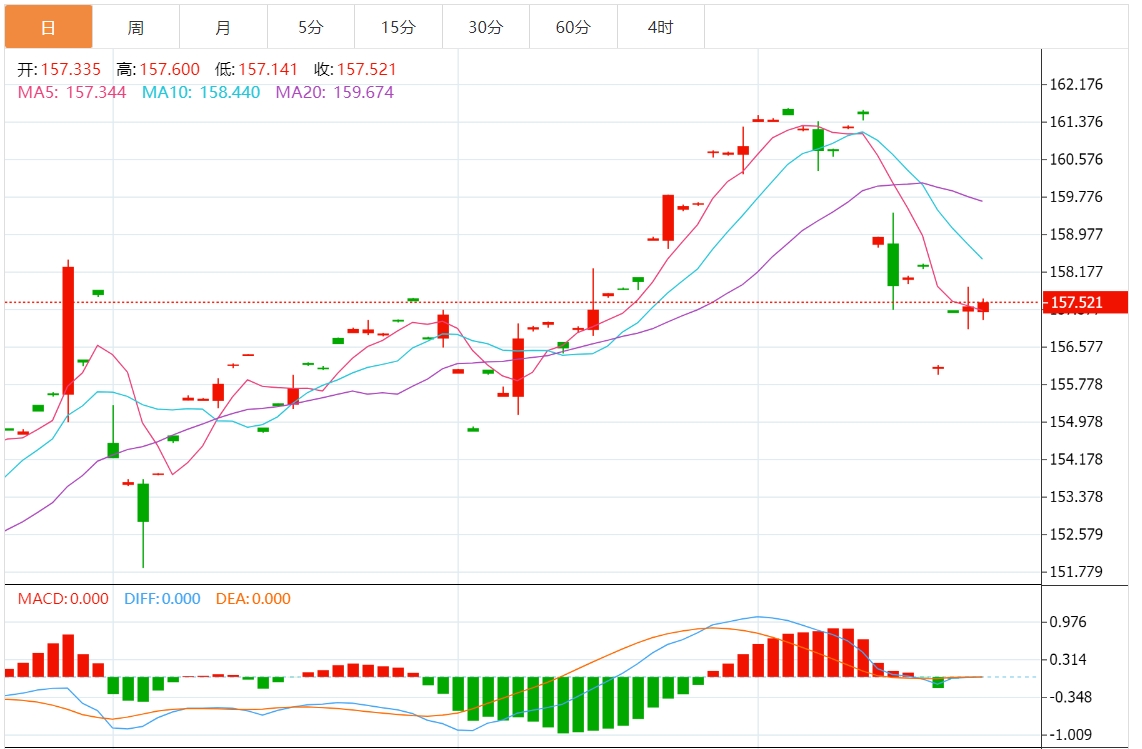

3)美元/日元

日元(JPY)打破了连续两天的跌幅。交易员正在为下周的日本央行(BoJ)政策会议做准备,届时可能会加息以支撑日元。据《日经亚洲》报道,日本首相岸田文雄表示,央行货币政策正常化将有助于日本向增长驱动型经济转变。此外,美元/日元可能会限制其上行空间,因为美元 (USD) 因对美联储 (Fed) 9 月降息的押注增加而面临挑战,以及对美国劳动力市场脆弱性的担忧持续存在。

技术日图显示,美元/日元继续徘徊于布林带通道下轨线附近,技术指标仍保持着下倾,显示近期这轮美元/日元的下行势头暂时未有改变走向的迹象。当前55日均线(157.75)是美元/日元反弹的第一道关键阻力位,下一道阻力位于 158.84,而近期支撑位分别在 156.83、155-155.20以及周四低点为155.38。

外汇市场消息汇总

1、英国央行8月降息的可能性降低

英国央行(BOE)8月降息的可能性不断降低,并继续为英镑提供支撑。 事实上,英国央行首席经济学家休-皮尔(Huw Pill)在本月稍早指出,在国内持续通胀因素消失之前,仍有一些工作要做。 此外,英国6月消费者通胀年增率为2%,略高于预期。 先前公布的英国5月GDP成长0.4%,优于预期,迫使投资人延后了对英国央行即将降息的预期。

两个月来,英国央行行长贝利一直保持沉默,这让所有人都无法猜测英国央行将在何时对利率进行重大调整。到下次做出决定时,这位英国央行行长将有超过10周的时间没有公开发表讲话。除了在6月利率会议后发表一句话声明外,这是他担任行长四年多来最长的一段没有沟通的时间。主要原因是英国为期六周的大选期间出现了一段空白期。最近几周的经济数据波动很大,其中包括通胀数据快于预期。T. Rowe Price首席欧洲经济学家Tomasz Wieladek表示,有趣的是,贝利还没有表态,8月或9月可能会降息,但这很难确定。

2、美国政局的发展对美元构成压力

美元(USD)在新的一周开始时表现疲软,这是对周末美国政治事态发展的反应,也是为英镑/美元提供一些支撑的关键因素。 在经历了长达一周的政治动荡之后,美国总统拜登退出了2024年总统选举。 这反过来又增加了唐纳德-特朗普(Donald Trump)成为下一任美国总统的可能性,再加上对美联储(Fed)将在9月份降息的押注,投资者对风险资产的偏好大增,削弱了避险货币美元的需求。

展望未来,无论是英国还是美国,周一都不会有任何相关的市场经济数据公布,英镑/美元将受美元价格动态的影响。 因此,市场焦点仍将集中在美国的政治发展上,这将推动更广泛的风险情绪并影响英镑兑美元。 尽管如此,上述基本面背景似乎坚定地倾向于看涨交易者,并支持该货币对日内进一步升值的前景。

3、澳大利亚货币市场屏息以待二季度CPI数据

在7月31日第二季度CPI数据发布之前,澳大利亚货币市场变得惶恐不安。这种情绪源于对数据是否会意外偏高的极大不确定性,从而为8月份加息埋下伏笔。今年的大部分通胀数据都让澳洲联储感到失望,该行仍然保持警惕,因为它知道,外界对它的评判几乎完全取决于它在抑制价格压力方面的成功或失败。目前,债券市场已经消化了8月份加息的可能性,约为30%。

澳洲联邦银行(CBA)表示,预计第二季度整体CPI环比上涨1.0%,同比上涨3.7%。CBA经济学家Stephen Wu表示,如果结果与预测大体一致,那么澳洲联储将在8月份暂停加息。不过,他补充称,通胀数据仍有意外上行的风险。

4、欧洲央行调查:欧元区通胀率明年将达到2%

根据对专业预测人士的季度调查,欧洲央行将在2025年实现其通胀目标。周五公布的数据显示,明年消费者价格将上涨2%,与之前的调查预测相符。对2024年的预测也保持在2.4%不变,而对2026年的预测从2%降至1.9%。整体和核心通胀率的长期预期都稳定在2%。核心通胀率将从今年的2.7%降至2025年的2.2%和2026年的2%。对今年的经济增长预期更快,为0.7%,而上轮调查为0.5%,2025年的前景从1.4%恶化至1.3%。预计今年的失业率为6.5%,而此前调查为6.6%,预计长期失业率将稳定在6.4%。

欧洲央行管委西姆库斯表示,他认同投资者对今年还会降息两次的预期。如果没有意外或黑天鹅事件发生,且通胀走势如预期,这其中的第一次可能会在下次会议(9月)上讨论。他表示,通胀下降趋势很明显,但同时警告服务价格仍在快速上涨。不过,他强调由于欧洲央行仍必须评估未来几周的新数据,目前尚不清楚是否会采取行动。

5、日本政府预算需求或连续第四年超110万亿日元

日本政府草案显示,由于预期中的加息将提高债务成本,日本政府各部门下一财年的预算需求可能连续第四年超过110万亿日元(约6980亿美元)。日本的公共债务水平是其经济规模的两倍,在工业化国家中居首,随着日本央行考虑将利率从目前的近零水平上调,日本的举债成本可能会变得更加昂贵。

自2025年4月开始的财年预算需求预计将于8月底提交给财务省。由于利率上升,需求规模甚至可能超过本财年创纪录的114.38万亿日元。预计内阁将在年底批准财务省的预算草案。随着市场为日本央行的进一步紧缩政策做好准备,10年期日债收益率达到逾10年来高点。

(亚汇网编辑:小七)

【声明】维思迈倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。